2026世界杯在线买输赢平台 拟取消“落后贷款罚息30%~50%”条件,央行就存贷款利率新规征求见识,解读来了

每经记者|张寿林 每经裁剪|陈旭

6月5日,中国东谈主民银行发布呈文,在对原《东谈主民币利率治理章程》进行改良的基础上,东谈主民银行新变成了《东谈主民币存贷款利率治理章程》,现面向社会公开征求见识。

对比以往各项文献,《逐日经济新闻》记者(以下简称每经记者)提防到,征求见识稿强调进一步深入利率市集化编削,计息基准从360天切换为当然年骨子天数,贷款罚息取消了“30%~50%固定上浮”条件等。

北京工商大学经济学院西席、博士生导师,北京工商大学数字金融磋磨中心主任张正平在接管每经记者采访时暗意,我国利率市集化编削已取得一系列效率,存贷款利率由行政照管走向放开,进一步由交易银行基于市集原则自主细目。通过改良存贷款利率联系章程,可灵验保险利率市集化编削效率,也能助推存贷款市集各方更好发扬相应作用。

中国东谈主民大学货币磋磨所长处助理、磋磨员曲强接管每经记者采访时强调,这次利率编削不错说是利率治理机制“临了一公里”的落实、落地。

反应利率治理服务最新进展

曲强以为,旧版《东谈主民币利率治理章程》颁布于1999年,距今已有27年之久。这些年来,我国利率市集化编削不休激动,东谈主民银行延续出台了一系列门径性文献,但许多基础性功令仍漫衍在不同的规定和文献中,旧规已不行全王人允洽存贷款利率治理服务的新场合、新要求。

张正平暗意,由于一些历史原因,散见于各项呈文治理文献中利率联系章程存在一些不对时宜之处,有必要由一部竣工、明晰的东谈主民币存贷款利率治理章程并吞门径起来,来反应利率治理服务最新进展,进一步促进利率市集化编削。

每经记者提防到,此前《东谈主民币利率治理章程》明确,中国东谈主民银行制定的多样利率是法定利率。法定利率具有法律效率,其他任何单元和个东谈主均无权变动。而在最新征求见识稿中,该项已不复存在。

曲强以为,这次改良是利率市集化编削的体现。旧规具有更强的利率行政照管颜色,部分条件不允洽今天的情况。这次利率编削可视为利率治理机制“临了一公里”在轨制层面的落地。

强化利率订价行业自律

征求见识稿强化了行业自律相助停治理,强调市集利率订价自律机制是由金融机构构成的市集订价自律和相助机制。这一机制在战胜国度关系利率治理章程的前提下,对金融机构自主细办法存、贷款市集等利率进行自律治理,吝啬市集高洁竞争圭表,促进市集门径健康发展。

张正平以为,市集是一个举座,不仅仅供求两边互动,还有好多迤逦主体参与到利率变成经由中,比如相应行业自律机制、方位金融治理部门等,可在其中发扬相应指导、监督、相助等作用。

征求见识稿对个东谈主入款、单元入款和呈文入款计结息功令进行改良。此前《中国东谈主民银行对于东谈主民币存贷款计结息问题的呈文》章程,除活期入款和如期整存整取入款外,呈文入款、协定入款,定活两便、存本取息、零存整取和整存零取等其他入款种类的计、结息功令,由开办业务的金融机构法东谈主(农村信用社以县联社为单元),以不卓越东谈主民银行同期同期限层次入款利率上限为原则,自行制定并提前呈文客户。而最新征求见识稿不再提“不卓越东谈主民银行同期同期限层次入款利率上限为原则”。

征求见识稿进一步明确,不得通过高息揽储等不高洁技巧接管入款,包括但不限于通过违纪手工补息、冲破市集利率订价自律机制联系自律商定、存贷挂钩等形式接管入款,纳闷入款市集竞争圭表。而此前《对于扩充<储蓄治理条例>的些许章程》列举了五种“使用不高洁技巧接管入款”的作念法,前后对比可见最新征求见识稿相应章程更具针对性。

曲强暗意,入款方面,在线买世界杯平台往日银行间高息揽储、恶性竞争等行径将受到领域。违纪手工补息、冲破市集利率订价自律机制商定利率自律上限、存贷挂钩等违纪操作明确被不容。这是监管部门初度在规定层靠近高息揽储作出明确界说,旨在吝啬入款市集竞争圭表,可称为金融版的“反内卷”战略。

银行对罚息订价有更大自主权

征求见识稿对落后贷款罚息赐与改良。此前《中国东谈主民银行对于东谈主民币贷款利率关系问题的呈文》章程,落后贷款罚息利率在告贷条约载明的贷款利率水平上加收30%~50%。最新征求见识稿建议,落后大致有其他按条约商定需处罚息情形的贷款,从落后或违背条约关系商定之日起,按罚息利率计收利息。落后大致有其他按条约商定需处罚息情形的贷款罚息利率、计息形式和脱期期由假贷两边协商细目,且不得违背中国东谈主民银行关系章程。假贷两边协商一致后可对罚息利率、计息形式和脱期期等从头换取。

张正平在接管每经记者采访时暗意,该项改良留给市集两边更多开脱空间,而不再硬性章程,契合了市集经济发展标的。

曲强以为,最新编削对贷款和入款“宽出严进”辞别对待。罚息利率、计息形式和脱期期均由假贷两边协商细目,两边协商一致后还可从头换取。这意味真的施20多年的罚息“法定加点”将退出,以后交易银行在贷款中对罚息订价有更大自主权,告贷东谈主则需在签约时愈加审慎地温暖罚息条件。罚息手脚拘谨贷款行径,将让市集愈加市集化、纯真化,也将在一定进度上镌汰银行与贷款摧毁者的职守。

贷款利率方面,征求见识稿还明确,金融机构在千般渠谈营销贷款业务时,应以显然的形式向告贷东谈主展示年化利率。金融机构在办理贷款业务时,应以显然的形式向告贷东谈主展示年化利率及罚息年化利率,并在缔结贷款条约期载明。

曲强暗意,该项章程下,信息透明度擢升,有助于告贷东谈主“货比三家”。转头而言,这次改立异规有助于镌汰银行欠债资本、幸免市集恶性竞争,畅通货币战略传导渠谈,促进社会详尽融资资本合理起始。同期也让摧毁者赢得更好保护。

改良利率换算和计息公式

张正平额外提到,征求见识稿对存在较多纠纷的利率换算和计息公式赐与改良。

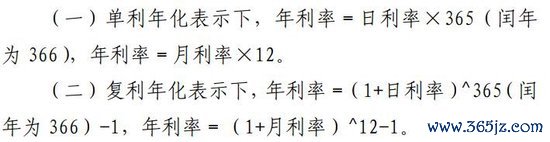

征求见识稿中对于利率的换算公式

“对于这个公式的改良,其实我手脚又名金融学讲课教师,印象额外深。”张正平说,往日讲义里写着日利率就是年利率除以360,本次改良明确为年利率就是日利率乘以365,闰年乘以366。这有助于拔除市集对利率计息功令方面的争议,也意味着对应金融学联系讲义将随新规出台作相应换取。

张正平同期提到,中国利率市集化编削“放得开”办法基本收场,但利率市集化仍有诸多细节有待完善。不错猜测,改日跟着市集经济体制不休完善,尤其是金融体系利率传导机制进一步健全,东谈主民币存贷款利率治理联系章程可能还将进一步改良。举例罚息问题,尽管假贷两边协商,但两边之间每每并非地位平等关系,这方面可探求建立相应补充机制。

“再如,对于不高洁技巧接管入款,征求见识稿作出相应列举。但因为界说持久不可能是完备的,市集总会样貌翻新。”张正平强调,这意味着功令需要不休与时俱进,治理办法将是一个抓续优化的动态变化经由。

张正平说,这恰是这次改良的意念念,体现出中国东谈主民银行对现时东谈主民币存贷款利率市集编削的醉心,厘清了东谈主民币存贷款利率治理服务当中一些争议之处,有助于推动中国金融高质料发展,进一步推动金融强国成立。

AG中国手机官方网页版 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:王馨茹 2026世界杯在线买输赢平台